為致力于行業發展,呈現消費金融行業發展現狀,洞察變化趨勢,金融數字化發展聯盟自2020年起,已連續五年發起消費金融數字化轉型專題調研。

《2024消費金融數字化轉型主題調研報告》現正式發布,本次報告以中國互聯網金融協會《消費金融數字化發展評價指南》(T/NIFA 19-2023)團體標準為框架,面向近百家機構、萬余名用戶發起調研,調研對象覆蓋銀行、互聯網金融平臺、持牌消費金融公司等,涉及信用支付、現金貸和專項消費分期三大類主流消費金融產品,從用戶畫像、獲客增量、業務規模、收入提升、風險管理五個方面進行多方位分析。本次調研還特別聚焦于藍領新市民、新生代年輕白領、小鎮中產、返鄉青年、高線城市銀發群體和高凈值用戶六大重點細分客戶群體,期望通過對這些客群的深入研究,為消費金融機構實現精細化的客戶運營策略提供指引方向。

報告全篇共四個章節,包括行業發展概況、數字化轉型評價與機構現狀、產品情況分析和發展建議等。

01.亮點發現

1、近九成機構開展數字化重點項目,活客經營與風險管理是賦能重點

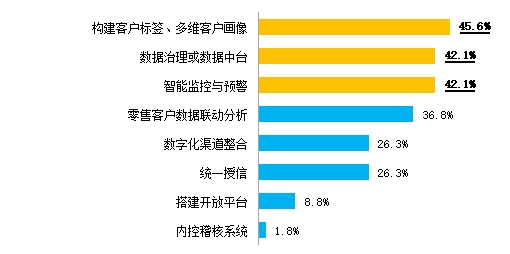

89.4%的機構開展了數字化治理重點項目,構建客戶標簽畫像、數據治理和智能監控預警為重點。近五成機構在知識產權持有、前沿技術應用以及聯合研究方面取得成果,成果主要集中在信用卡或消費金融業務領域,主要關于大模型、隱私計算、AI等前沿技術的應用。

圖1機構在信用卡/消費金融/零售方面開展的數字化重點項目

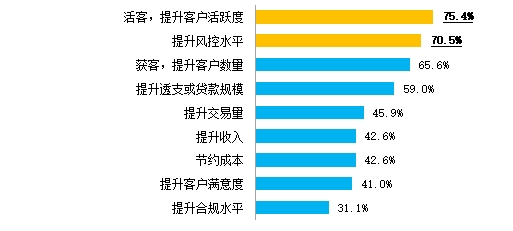

本年度機構數字化賦能的重點多圍繞客戶活躍度、風控水平、客戶數量和業務收入及規模的提升。其中,活客上升至最重要的地位,占比達75.4%,其次是提升風控水平和客戶數量。在市場飽和度不斷提升,發卡增量空間持續收縮,獲客承壓的背景下,機構逐步將業務重點轉移至存量客戶經營。

圖2機構數字化賦能重點

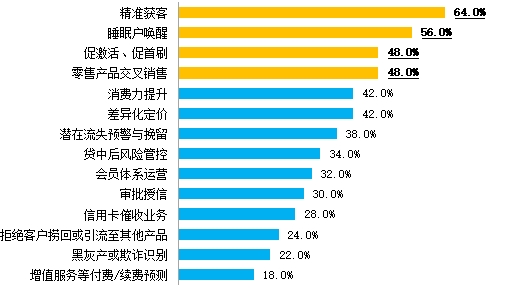

機構最期望提升獲客、促活與交叉銷售等業務板塊的數據模型支持力度,以提升獲客質量,做好一站式客戶經營,提升客戶的黏性及留存率。

圖3機構待加強數據模型支撐的板塊

2、大額消貸產品獲客成本超300元,六成機構零售與信用卡聯動加深

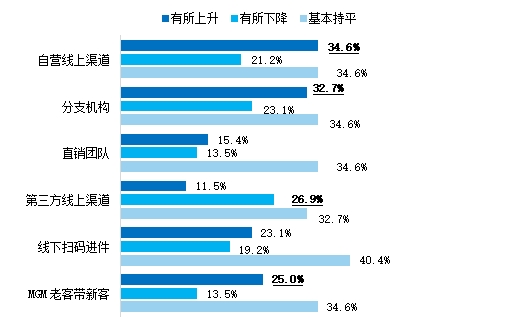

在獲客方面,自營線上渠道和分支機構獲客量提升明顯,MGM老客戶帶新客戶值得關注。從獲客量看,本年度,自有渠道獲客量提升最為明顯,尤其是自營線上渠道和分支機構,均在30%以上;其次,MGM老客戶帶新客戶的上升比例也較為明顯,且調研數據也顯示MGM渠道獲客不良率在所有渠道中最低,機構可將其作為常態化高質量獲客渠道持續投入。

圖4不同渠道獲客量相較于一年前的變化

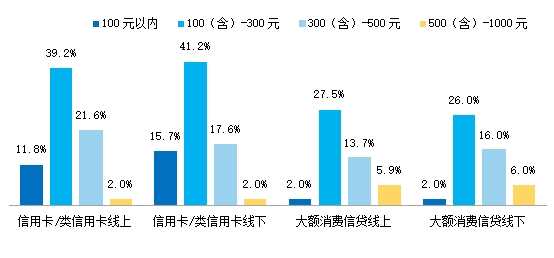

獲客成本持續攀升,信用卡線上、線下獲客成本均低于大額消費信貸,存量用戶潛力需持續挖掘。調研顯示,信用卡/類信用卡產品線上渠道獲客成本為276元,線下渠道獲客成本為240元;大額消費信貸線上渠道獲客成本為344元,線下渠道獲客成本為375元,均較去年顯著上升。

圖5不同渠道、不同產品的獲客成本

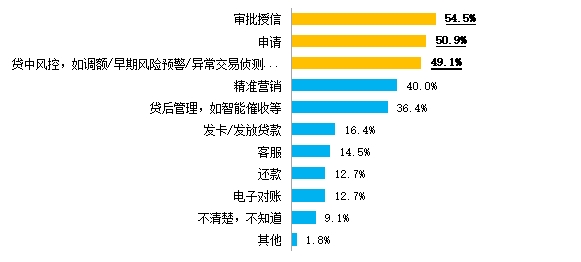

在貸前階段,調研數據顯示,機構近一年業務流程線上化均有不同程度的提升。提升最明顯的是獲客階段的申請、審批授信,占比均在五成以上;其次是分期或信貸業務的貸中風控和貸后管理,還有客戶促活和經營階段的精準營銷。

圖6近一年業務流程線上化程度提升

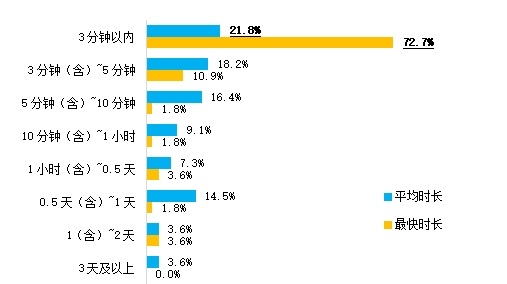

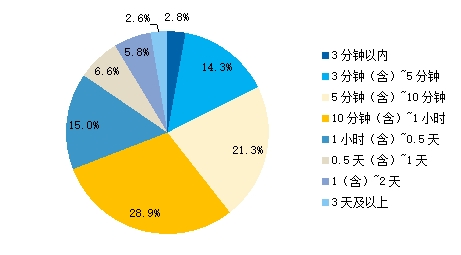

從審批時長來看,信用卡/類信用卡產品平均可在10分鐘內完成審批的機構占比為56.4%,比去年降低了12個左右百分點,這可能因為不良率的持續提升,機構更加注重風險管控,需要做好授信質效和風險管控之間的平衡。而對于優質客戶,審批效率高,72.7%的機構最快在3分鐘內即可完成信用卡審批。從用戶端的反饋來看,67.3%的用戶在一小時內通過審批,用戶感知到的審批速度較去年提升。

圖7機構調研-信用卡從申請到審批完成時長

圖8用戶調研-信用卡用戶從申請到審批完成的用時

此外,超過七成用戶認為,持有信用卡對未來辦理該行其他業務影響較大。機構調研顯示,61.7%的機構本年度零售業務與信用卡業務聯動程度較上一年加深。僅17.0%的機構明確表示,信用卡等消費金融產品與其他零售業務的聯動效果沒有納入考核指標體系,68.1%的機構表示,會在考核時關注雙卡聯動、客戶貸款規模、客戶活躍度、客戶儲蓄規模等指標,其中雙卡聯動的關注超四成,對客戶儲蓄規模的關注有12.8%。

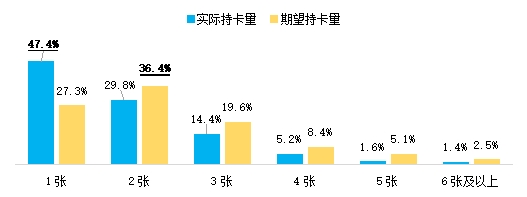

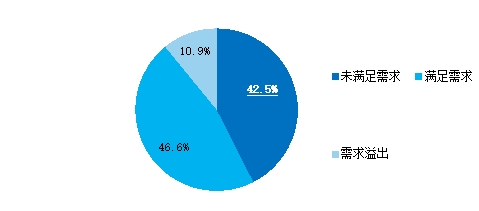

3、重點客群持卡需求尚未被滿足,視頻面簽可顯著改善痛點

從本次調研樣本來看,信用卡人均持卡數量約1.9張,期望持卡量為2.3張(注:本次調研樣本側重六類重點客群,人均卡量可能較實際水平偏高),持卡量未滿足需求高達42.5%,實際持卡量還未達到期望持卡量,信用卡業務存在增量空間。一、二線城市仍然是信用卡業務發展的主陣地,新生代年輕白領仍是信用卡業務增量的重點人群。激活體驗一直是信用卡相較類信用卡申請辦理上的短板,80.4%的用戶表示視頻面簽可以顯著提升信用卡辦卡意愿。

圖9用戶實際持卡量與期望持卡量

圖10用戶持卡量需求滿足情況

55.2%用戶授信額度未滿足需求。用戶期望的額度普遍高于實際授信額度,持卡授信額度未滿足用戶額度期望高達55.2%,針對優質客戶可在風險可控的前提下提高授信額度,刺激用戶消費行為。從授信額度和月收入的關系來看,授信額度是用戶月收入的4.5倍,較2022年的5.4倍有所降低,這可能由于機構加強了對于統一授信額度的管理。

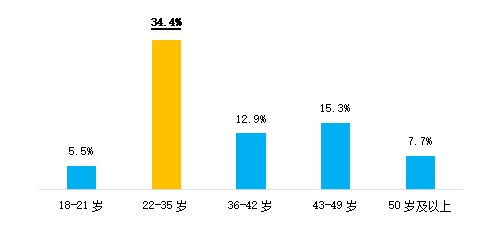

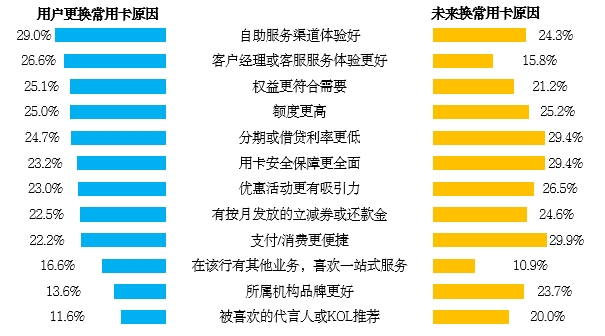

4、14.5%用戶切換過常用卡,服務體驗、權益和額度影響主卡決策

14.5%的信用卡用戶更換過常用卡。從過去切換主用卡的經歷來看,換卡因素主要是自助服務渠道(APP或微信等)和客戶經理或客服服務體驗更好、權益更符合需求以及提供更高的額度。未來可能切換主用卡中,支付便捷性、分期/借貸利息低和用卡安全保障全面是用戶未來可能更換常用卡的主要影響因素。從客群和年齡的維度上來看,返鄉青年、22-35歲年輕用戶更換常用卡的比例顯著更高,高線銀發群體用卡忠誠度更高。

圖11不同年齡段客群更換過主卡的用戶占比

圖12用戶過去、未來更換常用卡的原因

5、重點場景及新興結構性增長趨勢顯現,差異化營銷搶占市場份額

受訪機構表示在汽車消費、交通出行場景的建設力度較上一年有提升,而用戶消費場景的變化數據顯示,餐飲消費、旅游出行、文娛演出、汽車消費及自我關懷類消費提升較上一年有明顯提升,機構需關注熱點場景的覆蓋。

旅游場景中,周邊短途游成為旅游消費的新熱點,占比高達45.2%,其中二線城市對周邊游的熱情尤為高漲,占比54.1%。醫療健康場景中,消費開銷增加最多的場景為治療就醫,占比41.5%,其次是疾病預防和養生保健,均超過30%。一線、二線城市在健身運動和養生保健方面的消費顯著高于三線城市。寵物場景中,消費重點集中在日常用品,年輕群體對寵物消費顯著高于銀發群體。另外,與上一年相比,用戶在綜合電商和短視頻直播平臺的消費顯著增加。

圖 13 消費場景變化趨勢

從客群來看,返鄉青年在旅游、養身健康場景展現出明顯偏好,高線城市銀發群體對醫療健康的關注顯著高于其他客群,藍領新市民青睞“經濟型”的旅游場景,新生年輕白領對旅游場景中的演出門票消費明顯上升,小鎮中產在旅游場景的消費增加較多,高凈值用戶對子女教育培訓的消費顯著較高。

6、在分期用戶中65%為多次分期,59%用戶愿意申請同機構消貸產品

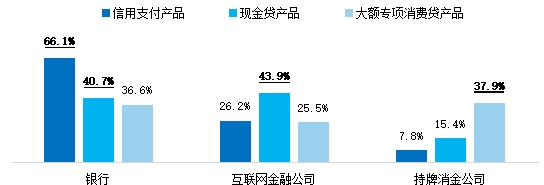

銀行現金貸產品認知率、辦理率、常用率較去年均有提升。銀行現金貸產品的常用率為40.1%,較去年提升13.1個百分點,專項分期產品常用率為36.6%,較去年提升10.1個百分點。銀行信用卡用戶平均年化利率為8.4%,低于互聯網金融平臺和持牌消費金融公司。

圖14各類型機構不同消費金融產品的常用率

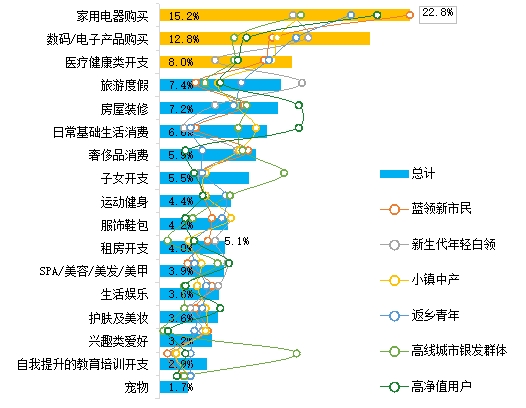

從消費貸產品的資金用途上看,因旅游度假、醫療健康和家用電器的購買而產生資金缺口的消費貸用戶占比較高。整體消費貸用戶的平均利率為8.0%,略低于去年的8.4%,銀行平均利率為5.9%,互聯網金融平臺平均利率8.7%,持牌消金利率最高10.6%,所有機構消費貸利率較去年均有下降。

圖15用戶辦理支付/購買分期場景

調研數據顯示,過去一年,59.5%的用戶辦理過分期業務,其中14.4%的用戶為免息分期用戶,65.3%的用戶辦理過不止一次分期業務。返鄉青年和高凈值用戶辦理2次及3次分期業務的比例顯著高于其他客群,且均高于總體水平。藍領新市民和高凈值用戶相對容易被較高的分期額度驅動而辦理。

圖16分客群-因額度高,滿足資金需求申請分期原因差異

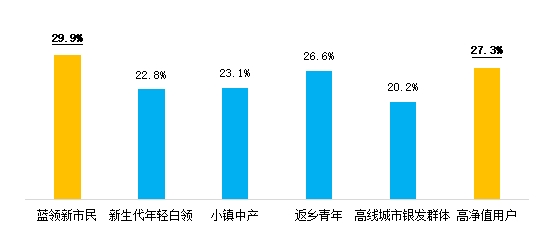

58.7%的用戶愿意在常用卡的分期額度無法滿足需求時,額外申請同機構的消費貸產品,高凈值用戶和返鄉青年的意愿較為突出。

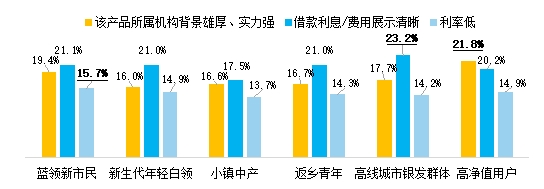

圖17不同客群選擇消費貸產品主要考慮因素的差異

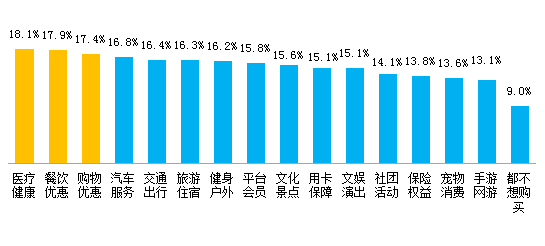

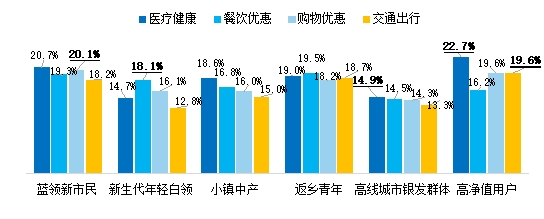

7、醫療、餐飲類權益付費意愿高

超九成用戶愿意花錢購買增值權益包,醫療健康、餐飲優惠和購物優惠領域熱度較高。針對消費者對不同權益可接受的心理價位,調研顯示,平均價值為 89.6元,較去年提升12.6元。

圖18用戶愿意付費購買的權益包

圖19不同客群偏好的額外付費購買權益包

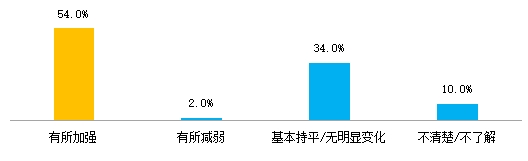

8、投訴滿意度上升4個百分點,五成以上機構加強黑灰產防范

12.3%的用戶有過投訴行為,用戶產生投訴的原因前三為營銷方式和手段夸張不實、收費和定價虛高夸大、業務辦理有差錯或效率低;用戶投訴體驗的總體滿意度整體較高,達79.0%,較去年上升超過4個百分點。五成以上的機構加強了防范黑灰產擾亂消費者權益保護工作。

圖20 機構防范黑灰產工作較上一年度變化情況

02.發展建議

消費金融在經歷了高速發展階段后步入了規范穩健發展的階段,監管日趨完善,機構愈發“內卷”,業務發展所面臨的挑戰加劇。在下一步的發展中,信用卡等消費信貸業務的發展模式要從資源驅動逐步轉向科技創新驅動和精益管理驅動,在收入端承壓的背景下,成本管理將成為核心競爭力的重要來源,銀行等機構可以在內部資源協調、數字化工具運用、優化組織流程等方面予以關注。

用戶對于信用卡的需求仍有缺口,目前47.4%的用戶僅持有1張信用卡。從客群角度來看,高凈值用戶的持卡缺口最大,為0.6張,其次為小鎮中產和高線銀發群體,均為0.4張。視頻面簽可顯著提升辦卡意愿。針對特定客戶,銀行可以采取更為靈活的額度策略,盡可能成為優質用戶的第一個發卡行。

在重點客群經營方面,銀行需針對性開展獲客用戶經營與價值創造:

藍領新市民消費觀念兩級分化,計劃消費和享樂主義共存,近三成用戶表示可能會被較高的分期額度所驅動,家用電器場景分期的需求較高,日常消費中網絡文學的支出顯著高于其他客群;

高線城市銀發客群潛力可期,建議逐步放開年齡的準入限制,或是提供以家庭為單位的權益、進行附屬卡營銷,同時加強醫療、養老場景的矩陣產品布局;

新生代白領中持有享樂主義和追逐潮流消費理念的占比高于其他客群,持卡量未滿足需求的比例超過50%,容易受到社交媒體和KOL、代言人等的影響。同時該類客群睡眠卡促活的營銷活動興趣弱,同時有過主動銷卡經歷的用戶也較高,銀行需做好流失預警工作;

小鎮中產收入水平與消費意愿較高,消費潛力值得進一步挖掘,特別是區域性銀行可以做好該類代發客群的交叉營銷;

返鄉青年保留了高線城市消費習慣,重點布局旅游、養生等熱度較高場景,更易被免息分期所吸引,同時對于因辦理信用卡可購買本行專項產品的喜好度較高,其超六成用戶愿意申請同機構的消費貸產品,銀行可做好零售產品聯動營銷;

高凈值用戶存在活躍的借貸需求,容易被較高的分期額度所吸引,他們通常對流程的便捷性、還款的靈活性要求較高,對于利率水平并不敏感,同時在交通出行、醫療健康、子女教育培訓場景上存在需求,銀行可做好針對性營銷。

重點場景及新興結構性增長趨勢顯現,銀行需加速布局,把握機會。周邊短途游成為旅游消費的新熱點,特別是二線城市用戶熱情高漲,三線及以下城市用戶出境游訂單增長明顯。在醫療健康場景中,用戶消費增加最多的類別為治療就醫,疾病預防和養生保健。此外,年輕用戶在寵物場景中消費增長。在線上消費場景中,用戶在綜合平臺的消費熱情依然保持增長,短視頻和直播平臺消費顯著增加。

銀行可進一步提升信用卡借貸功能感知,做好高分期傾向、多次分期用戶經營,同時做好剛性年費、付費權益等產品設計。銀行產品具有利率優勢,但在流程體驗仍需補齊短板。卡貸一體融合經營或是提升整體運營質效的有效途徑,但同時需要適應的組織架構保障。非利息收入方面,建議完善剛性年費產品打造,擴充付費權益服務品類。

還款提醒與投訴結果告知仍需加強,套現及資金流向管控是風險管理重點。銀行可在用戶逾期前加強提醒,在投訴處理中及時反饋,以提升用戶滿意度。信用卡套現、資金違規流向和黑灰產打擊等方面仍需進一步加強。